Deloitte und ÖHV-Tourismusbarometer 2022

Mit dem Tourismusbarometer erheben Deloitte und die ÖHV jährlich die Stimmungslage in Österreichs Tourismusbranche.

Mit dem Tourismusbarometer erheben Deloitte und die ÖHV jährlich die Stimmungslage in Österreichs Tourismusbranche.

Im Rahmen der diesjährigen repräsentativen Studie haben im April und Mai 2022 rund 300 Unternehmen österreichweit ihre Meinung zur derzeitigen Lage des heimischen Tourismus sowie zu ihrer individuellen betriebswirtschaftlichen Situation geteilt.

Der Tourismusindex gibt die aktuelle Stimmungslage unter Österreichs Tourismusunternehmen wieder. Er wird gewichtet errechnet und folgt dem Schulnotensystem. In den Index fließen folgende Faktoren ein:

2022 liegt der Tourismusindex bei einem Gesamtwert von 3,12. Damit ist der Wert prinzipiell gleich negativ wie im Vorjahr (3,10). Vor der Pandemie (2019) lag der Wert noch bei 2,88. Anders ausgedrückthat sich der Wert durch die Pandemie um ein Viertel verschlechtert und sich bis jetzt auch nicht erholt. Im Bundesländervergleich hat der bisher von der Pandemie besonders stark betroffene Städtetourismus wieder etwas zulegen können. Wien belegt heuer erstmals seit Ausbruch der Pandemie nicht den letzten Platz, sondern reiht sich stimmungsmäßig noch vor der Steiermark und dem Burgenland auf den siebten Platz ein.

Im Herbst 2020 befürchteten Österreichs Touristiker:innen ein miserables Jahr 2021. Die Politik ging jedoch auf die Rufe seitens der Interessensvertretungen und Praktiker:innen ein, indem Hilfsmaßnahmen entwickelt wurden, die das Schlimmste verhinderten. Dies führte somit zu einer Abdämpfung der Auswirkungen, sodass die Sommersaison 2021 im gesamtösterreichischen Schnitt rückblickend besser als ursprünglich erwartet war.

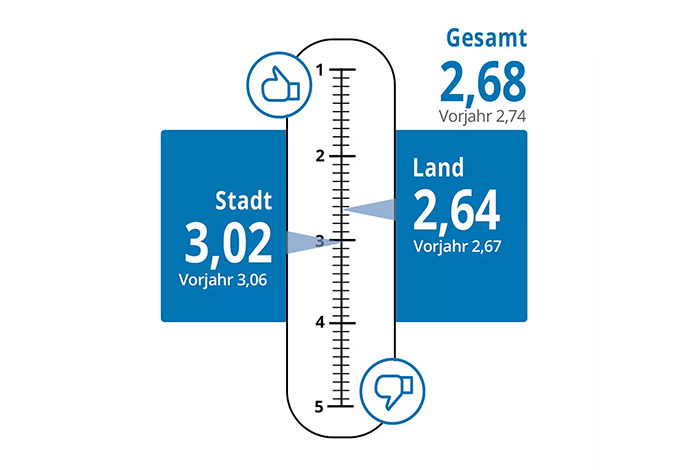

2021 schätzten 54 % die wirtschaftliche Lage im eigenen Bundesland für die kommenden zwölf Monate besser als bisher ein (23 % erwarteten eine Verschlechterung). Der heurige Rückblick auf 2021 weicht von der damaligen Einschätzung wiederum ab: Für 52 % hat sich die Wirtschaft tatsächlich erholt, allerdings auch für 35 % verschlechtert, der Rest merkt keine Veränderung.Insgesamt geben die Tourismusunternehmer:innen der wirtschaftlichen Lage eine Note von 2,7 (und damit nahezu die gleiche Note wie im Vorjahr mit 2,68). Im letzten Vor-Corona-ahr 2019 lag der Wert bei 2,56. Das zweite Jahr in Folge wird die Gesamtwirtschaft im eigenen Bundesland somit nur wenig schlechter als vor der Pandemie eingeschätzt. Im Jahr 2020 war man hier deutlich pessimistischer und vergab eine Note von 4,01.

Der Blick in die Zukunft zeigt: im eigenen Bundesland erwarten 53 % der Befragten eine Verbesserung der wirtschftlichen Lage, 21 % eine Verschlechterung (der Rest erwartet Konstanz). In städtischen Betrieben erwarten gar 65 % eine Verbesserung (20 % eine Verschlechterung), am Land sind dies 49 % (beziehungsweise 22 % eine Verschlechterung) der Befragten.

Das regionale Umfeld sowie betriebliche Rahmenbedingungen sind Gegebenheiten außerhalb des Unternehmens, die Auswirkungen auf die Betriebsführung haben. Sie sind aber durch die Unternehmer:innen selbst nur bedingt beeinflussbar. Darunter fallen die Steuer- und Abgabensituation, die Kostensituation, die Verfügbarkeit von Mitarbeiter:innen sowie der Mitbewerb. Traditionell empfinden Österreichs Tourismusunternehmer:innen den Einfluss dieser Gegebenheiten auf ihren Betrieb tendenziell als negativ. Im ersten Coronajahr 2020 haben die neu eingeführten Corona-Unterstützungsmaßnahmen den negativen Einfluss vorübergehend gedämpft. Doch bereits seit 2021 beeinflussten die betrieblichen Rahmenbedingungen die Tourismusunternehmen wieder negativ. Heuer dämpft vor allem die allgemeine Kostensituation, die durch die momentane Inflation zusätzlich angeheizt wird, die Stimmung.

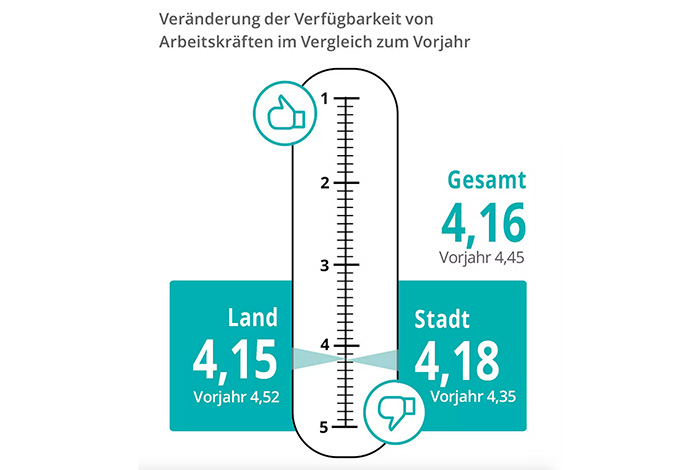

Der Mitbewerb wird von rund 70 % der österreichischen Touristiker:innen nicht als spürbare Konkurrenz wahrgenommen – sowohl der regionale als auch der überregionale. Ganz anders schaut dies bei der Mitarbeiter:innenverfügbarkeit, den Steuern und Abgaben sowie der allgemeinen Kostensituation aus. Das sind die Themen, die Österreichs Touristiker:innen stark beschäftigen, die sie selbst jedoch nur bedingt beeinflussen können. Für drei Viertel der Befragten ist der Mangel an verfügbaren Mitarbeiter:innen so stark spürbar wie noch nie zuvor.

Mehr als zwei Drittel der Befragten erleben die aktuelle Steuer- und Abgabensituation negativ.Die allgemeine Kostensituation – die einen breiten Bogen von Mitarbeiter:innenkosten, Wareneinsatz über Energiekosten bis hin zu Baukosten spannt – hat immer einen negativen Einfluss auf die Betriebe, doch heuer zeigt sie seit Beginn des Tourismusbarometers in 2015 mit Abstand den schlechtesten Wert. 88 % der österreichischen Tourismusbetriebe erleben gerade einen negativen Einfluss durch die steigenden Kosten.

Nach dem Lockdown für Beherbergung und Gastronomie in 2020/21, konnte der Tourismus im Winter 2021/22 wieder stattfinden. Mit 2G-Regel und sonstigen Corona-Einschränkungen war es jedoch bei Weitem kein Winter, wie man ihn vor der Pandemie gekannt hat. Betrachtet man den Österreichschnitt, überwiegt grundsätzlich die Zufriedenheit mit dem Winter – 49 % aller österreichischen Touristiker:innen sind damit zufrieden, 19 % sind neutral, aber doch fast ein Drittel ist unzufrieden.

Am besten lief es für die Vorarlberger:innen und Kärntner:innen, am schlechtesten für die Wiener:innen. Das spiegelt sich auch in der Aufteilung zwischen Stadt und Land wider: Am Land sind 61 % der Betriebe mit der Wintersaison zufrieden (23 % unzufrieden), in den Städten hingegen sind nur 19 % zufrieden, aber 53 % unzufrieden.

Die Umsatzprognose für das aktuelle Geschäftsjahr sieht bei 53 % der Betriebe ein Plus vor, bei 29 % ein Minus und beim Rest keine Veränderung. Betriebe am Land erwarten zu 50 % eine Verbesserung (31 % eine Verschlechterung) und in den Städten zu 68 % eine Verbesserung (25 % Verschlechterung). Wie einleitend erwähnt, sind somit die Betriebe in den Städten deutlich optimistischer, sie müssen aber auch von einem niedrigeren Vorjahresniveau ausgehen. In Wien rechnen 87 % mit einer Verbesserung (13 % mit einer Verschlechterung). Diese Antworten zeigen einerseits Optimismus, andererseits bezeugen sie nochmals die sehr schlechte Sommersaison 2021 im Städtetourismus und die anschließende leichte Erholung im Winter.

Der Sommer 2022 wird besser als der des Vorjahres. Das steht für 53 % der Touristiker:innen fest. Am Land – wo der Sommer 2021 sehr gut gelaufen ist – sehen das zwar nur 48 % so, in den Städten vertreten aber 70 % aller Befragten diese Meinung. Womit auch bei diesem Punkt ein schlechter (Stadt)Sommer 2021 mit einer guten Buchungslage für 2022 zusammentrifft und die Zukunft in ein positives Licht rückt.

Zwar rechnen 32 % der Beherberger:innen am Land mit einem Umsatzrückgang, aber in Summe glauben 68 % an gleichbleibende (20 %) beziehungsweise gesteigerte (48 %) Umsätze. Das Positivste an der Sommerprognose ist zweifellos, dass der Zuwachs an Nächtigungen weniger stark sein wird als der Umsatzanstieg, was wiederum auf eine verbesserte Preisdurchsetzung hindeutet. Auch die Unterkunftsbetriebe sehen das so: 42 % gehen von einer besseren Preisdurchsetzbarkeit als im Sommer 2021 aus, 19 % von einer schlechteren.

Das Thema Fachkräfteverfügbarkeit ist in der Branche – leider – ein Dauerbrenner. Laut Umfrage haben derzeit 88 % der Betriebe noch offene Stellen zu besetzen (90 % der Betriebe am Land und 87 % in den Städten). Doch wird das Finden von geeigneten Mitarbeiter:innen immer schwieriger. Auch für den bevorstehenden Sommer erwartet man keine Erleichterung. Laut der ÖHV-Arbeitsmarktbefragung 2022 wird der Mangel an Mitarbeiter:innen derzeit in den meisten Fällen durch Überstunden anderer Arbeitskräfte (sowohl Mitarbeiter:innen des Betriebes, als auch Mitglieder der Unternehmerfamilien und Leihfirmen) ausgeglichen. Aber auch Angebotsreduktion oder das (zeitweise) Schließen einzelner Betriebsteile sind Maßnahmen, die Österreichs Tourismusbetriebe derzeit ergreifen müssen, um die mangelnde Verfügbarkeit von Mitarbeiter:innen auszugleichen.

Der Zugang zu Kreditfinanzierungen ist für die Mehrheit der Tourismusbetriebe zwar unverändert (53 %), aber für 43 % der Befragten ist es schwieriger geworden Finanzierungen in ihren Betrieben zu erlangen. Die Hürden für Touristiker:innen sind durch die Pandemie gewachsen. 2019 gab noch ein Drittel der österreichischen Tourismusbetriebe an, der Zugang zu Kreditfinanzierungen habe sich erschwert. Dieser Wert ist mit Ausbruch der Pandemie sprunghaft angestiegen und liegt derzeit um 10 Prozentpunkte höher (und in etwa auf dem gleichen Niveau wie 2021).

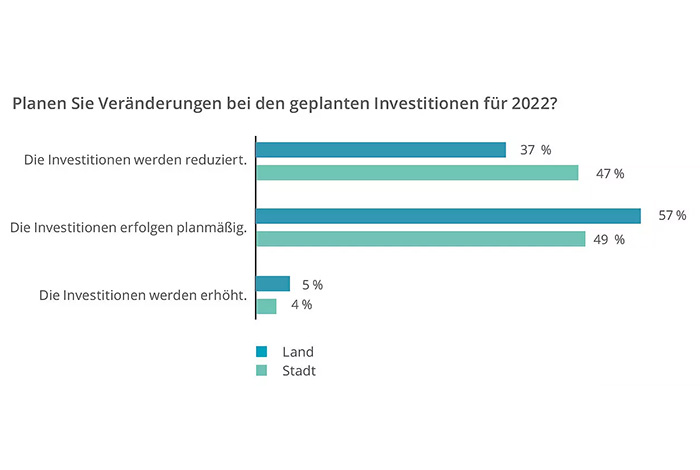

Auch das Investitionsverhalten hat sich verändert: Während vor der Pandemie noch 60 % der im Tourismus geplanten Investitionen durchgeführt wurden, wurden 2020 gleich 67 % der geplanten Investitionen zurückgeschraubt. Im Vorjahr war die erste Schockstarre wieder überwunden und immerhin 47 % investierten planmäßig – 46 % reduzierten dennoch weiter. Heuer entspannt sich die Situation trotz der derzeitigen Preissteigerungen weiter. 56 % der Befragten wollen planmäßig investieren, aber 39 % können oder wollen die ursprünglich geplanten Investitionen nicht in dem vorgesehenen Ausmaß durchführen.

Alle Ergebnisse finden Sie hier: Tourismusbarometer 2022